Se acabó la tira—y—jala con los peajes del contrato vial de Cartagena. Está probado y comprobado que la Tasa Interna de Retorno (TIR) del 17,22% se cumplió en el año 2016. También está mostrado que su extensión hasta el año presente (2021) es ilegal, ilegítima y prevaricadora. ¿Cuál es la prueba de esta tesis? En el primer año hubo un excedente de $5.860 millones gracias al pago de la contribución de valorización que hicieron los empresarios contribuyentes.

En el año 1999 sucedió algo interesante. El alcalde Nicolás Curi ofreció unos buenos descuentos a los empresarios por pago de contado de la contribución de valorización. La mayoría pagó por anticipado. Entonces, el primer año del proyecto entró más plata por valorización. Este incremento superó lo gastado por el inversionista. Es decir, que el Distrito puso un excedente de $5.860 millones que a valor presente.

Tal situación generó un excedente de $5.860 millones. Hoy valen casi $84.000 millones, según las cuentas de la Contraloría General de la República-CGR. Pero el concesionario al aplicar la TIR no tuvo en cuenta que ese -dinero a valor de octubre de 1997– no hacía parte de sus proyecciones financieras. En ese año se hizo el cálculo financiero para establecer la viabilidad de la concesión vial y presentar la oferta al Distrito. EDURBE, la empresa supervisora, coadyuvó en este horror (no error) financiero con el silencio cómplice de Valorización Distrital, la entidad concedente.

Dicho en otras palabras, los funcionarios públicos que representan a las tres entidades responsables de este contrato de concesión se concertaron con el fin de quedarse con la suma de $300 mil millones. Esta cifra fue consolidada y dada a conocer por la CGR en su informe de auditoría. Aquí están comprometidos todos los alcaldes de Cartagena desde 1999, año en que entró en vigor dicho contrato.

Los estudios lo confirman: la TIR se cumplió

Todos los estudios financieros independientes, que hasta ahora se han hecho, llegan a la misma conclusión: la TIR se cumplió en 2016. Es una conclusión inobjetable, inequívoca, clara y contundente. Son estudios diferentes a los que se concertaron en este horror financiero. Vale recordar: el concedente (Departamento Administrativo de Valorización Distrital-DAVD), el concesionario (Concesión Vial de Cartagena) y el Supervisor del contrato (EDURBE).

¿Por qué existe esa contradicción entre las cifras de los que participaron en el negocio y las arrojadas por estudios financieros de la Contraloría, los jueces y firmas privadas? La respuesta se reduce a una cifra económica que los concesionarios y los concedentes no tuvieron en cuenta para calcular la TIR.

Esa cifra son los $5.860 millones aportados por el concedente correspondientes al 38% de valor total del negocio concedido. Esta plata no podía hacer parte de la estructura financiera del concesionario. ¿Por qué? Porque su oferta consistía en un flujo de los saldos netos de caja mostrando claramente los saldos negativos para los tres primeros años (1999-2000-2001) por causa de la inversión. Esto permitía calcular una TIR simple.

Pero si se incluye para el primer año no un saldo negativo sino positivo -como lo es la suma de $5.860 millones-, ya la TIR no puede ser simple sino modificada. Si no se quiere hacer esto, queda la alternativa escogida por la Contraloría Distrital en su inspección de auditoría de 2015.

El proyecto del Corredor Vial tiene un costo de $67.000 millones a valor de 1997. ¿Cómo se iba a financiar? El 38% DAVD, que correspondió $25.000 millones. A su vez esta cifra provenía de la Contribución de Valorización que se les fijaría a los bienes inmuebles comerciales, residenciales e industriales que se beneficiarían del proyecto.

El 62% del costo ($42.000 millones) con recursos propios y/o créditos de proveedores y bancarios en cabeza del concesionario. El proyecto se inició en el año de 1999. Para recuperar el capital privado invertido, la Concesión Vial de Cartagena debe contabilizar sus 15 años a partir de esa fecha. Es decir, octubre de 1999. Son 3 años de inversiones y 12 de operación. Así está establecido en la oferta y en el contrato.

¿Cómo debemos calcular la TIR?

Antes de explicar cómo calcular la TIR de la concesión vial, es necesario aclarar en forma pedagógica que existen dos métodos financieros para explicar los riesgos y la viabilidad de un negocio. El primero es el que lleva todas las cifras a valor presente. El segundo las cifras (los flujos de caja) a valor del año en que se hizo los cálculos del negocio. El primero corresponde a lo que se denomina Valor Actual Neto (VAN). El segundo a Tasa Interna de Retorno (TIR). Estos dos métodos permiten predecir si es o no viable un negocio.

En el primer año (1999) hubo un excedente de $5.860 millones. Esta cifra se debe tener en cuenta en el momento de calcular la TIR. Pero no bajo la modalidad de flujo ofertada. La inversión del concesionario en los tres primeros años de la ejecución del proyecto se estimó en $42 mil millones.

Seis entidades diferentes coincidieron en lo mismo. Son la Contraloría Distrital, la Comisión de Control Social de ACIEMBOL que coordina el ingeniero William Murra Babún, la consultora INVERLINK en el año 2010, la propia Contraloría General de la República en una auditoría practicada en el año 2012, el perito del Juzgado Séptimo Administrativo, el Distrito al momento de suscribir el Otrosí 21 de 2014.

Y aunque usted no lo crea, en un primer momento el concesionario y EDURBE, coincidieron en la misma metodología. Las siguientes cifras son coincidentes de este ejercicio que resaltamos:

Estos saldos negativos fueron:

- Año 1 1999: +5.860 millones de pesos a precios de octubre de 1997

- Año 2. 2000: –16.923 millones de pesos a precios de octubre de 1997.

- Año 3. 2001: –20.248 millones de pesos a precios de octubre de 1997

- Año 4. 2002: –10.747 millones de pesos a precios de octubre de 1997

La oferta del concesionario

- Año 1. -12.518 millones de pesos a precios de octubre de 1997

- Año 2. -25.173 millones de pesos a precios de octubre de 1997

- Año 3. -3.900 millones de pesos a precios de octubre de 1997

En la cláusula cuarta parágrafo quinto del contrato de concesión se definió la rentabilidad del inversionista con una tasa interna de retorno del 17,22 %. Eso fue lo pactado en el contrato que ya de por sí era oneroso para el Distrito.

Como se puede observar, la diferencia entre lo que ofertó y pactó el concesionario con lo realmente ejecutado para efectos de calcular la TIR es tan clara que salta a la vista. Tanto es así que la primera celda del flujo de los saldos netos ejecutado no es negativa sino positiva. Y luego sí le siguen tres celdas negativas por lo de las inversiones del concesionario.

No obstante, la Concesión Vial de Cartagena con la anuencia de EDURBE falsea la realidad con el cálculo de la TIR al no tener en cuenta que el primer saldo anual es positivo en $5.860 millones lo que de entrada hace imposible para conocer la TIR del proyecto correr en el computador la fórmula TIR SIMPLE. Repetimos, la metodología utilizada por la Contraloría Distrital y una serie de expertos es lo correcto.

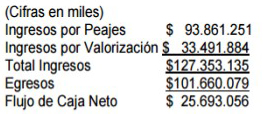

Evolución de los ingresos 1999-2001

Como se puede observar, el concesionario tuvo un flujo de caja de $25.693.056, resultado de un ingreso total de $127.353.135 contra unos egresos de $101.660.079. Es decir, que para el 2001 ya la Concesión Vial de Cartagena había recibido con creces la inversión hecha que a valor 1997 se estableció en $42.000 millones.

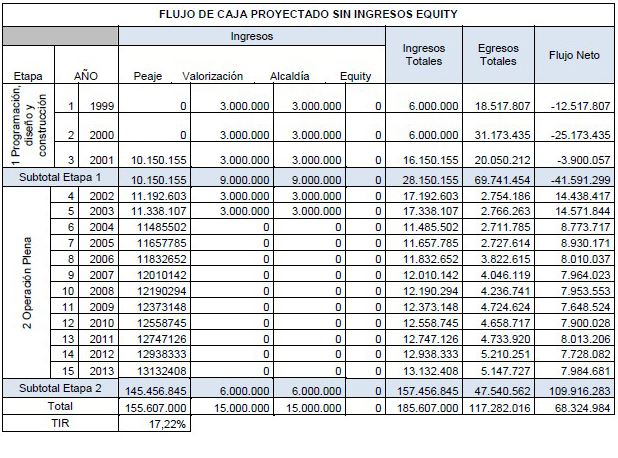

Como se puede apreciar en la tabla 2, los aportes del inversionista se dieron en el año 3(2000) por un monto de $17.455.175 y en el año 4(2002) los aportes realizado por este operador privado fueron de $ 7.219.889, para un total de $24.675.000. En el flujo de caja de la propuesta financiera presentada por el consorcio privado no se incluyen los aportes de inversión, y sí se incorporan los valores estimados a precios constantes de 1997. Esto tiene como resultado una tasa interna de retorno del 17,22%.

En consecuencia, la tasa pactada se alcanzó con todas las adiciones posibles en los 15 años proyectados. En este sentido, debemos preguntarnos: ¿Qué significa esa cifra ($5.860 millones) para calcular la TIR? Lo primero que debemos señalar es que su valor lo debemos llevar a 1997 y no a valor presente. ¿Qué quiere decir esto? Que el negocio se concretó en 1997 y quedó estipulado en la oferta y en el contrato de que el concesionario debía tener en cuenta cualquier valor a ese año. ¿Por qué siguieron los concesionarios? ¿Por qué el Distrito no fue capaz de parar esa multimillonaria defraudación?

¿Un error deliberado al calcular la TIR?

En este punto del análisis, vale la pena hacernos esta pregunta: ¿Fue un error deliberado del concesionario con el antifaz de la entidad supervisora EDURBE pretender calcular la TIR como si los $5.860 millones les pertenecían a ellos? Es más. ¿Al momento de revertir al Distrito el corredor, no deberían devolverle no solo lo material sino los $5.860 millones de excedentes de 1999 que hoy cuestan $84.000 millones a valor presente?

Efectivamente, para una analista e investigador comprometido con la verdad lo que dicen los concesionarios y ahora EDURBE constituye un error deliberado. Es decir, se hizo con alevosía, porque ya en 2011, la alcaldesa Judith Pinedo había contratado un estudio financiero a la firma de Bruce McMaster. El primer estudio lo hizo en 2010 la firma Inverlink.

En ese estudio se hizo un análisis financiero que determinó que la tasa de la TIR (17,22%) se alcanzaría a más tardar en 2016 o antes. O sea, en el tiempo previsto ya que el parque automotor, que paga peajes, estuvo por varios años casi que doblando el 6% anual previsto en las proyecciones iniciales.

Otro aspecto que se debe tener en cuenta para demostrar que no hay motivos honestos para seguir cobrando peajes es el caso del peaje de Vikingos. En agosto de 2014, el alcalde Dionisio Vélez Trujillo suscribió el otrosí 21 para cumplir un fallo judicial definitivo que obligaba el retiro del peaje instalado en frente de la empresa Vikingos. Basta con leer la base del modificatorio, elaborado por EDURBE, para darse cuenta que el retiro de ese peaje no le hacía cosquillas a las finanzas del proyecto. Esto debido a que los vehículos que han pagado peajes con el tiempo, en un período de por lo menos 6 años, superó en promedio el 18% contra el 6% proyectado.

¿Cuál es el deber ser de este caso?

Finalmente debemos formular un interrogante obligado. ¿Qué es lo correcto para poder correr la fórmula TIR con un inicio positivo y no negativo como exigen las fórmulas universales financieras? Hacer lo que hizo la Contraloría Distrital en 2016 y han avalado varios expertos en el tema, incluyendo autoridades como los financieros de la policía judicial CTI de la ciudad. Veamos el siguiente ejercicio.

Como todos los saldos netos de 1999, 2000, 2001 y 2002 están a precios de octubre de 1997, es decir, son valores homogéneos, se deben sumar y se obtiene un negativo de -42.000 millones de pesos. Los otros valores, 2003 en adelante no tienen problema alguno.

Observen que, si se corre la TIR con el error garrafal del concesionario, la TIR entre 1999 y diciembre de 2017, solo alcanza el 15.89% mientras que la TIR corrida por la Contraloría Distrital para ese mismo período con un valor inicial negativo de -42.000 millones de pesos, es de 18.10%. Si la TIR de la Contraloría Distrital se corre hasta diciembre de 2015, se obtendría 17.07% y hasta diciembre de 2016, 17.81%. ¿Qué mas quieren señores concesionarios?

La conclusión

Con esta segunda entrega del análisis investigativo que proponemos, queda comprobada una verdad que en algún momento los autores la torcieron con una fórmula ficticia de cálculo financiero. Fórmula que aquí demostramos su falacia. Puesto que parte de una premisa falsa, su resultado necesariamente será falso. Si la fórmula desconoce el excedente de $5.860 millones de 1999 y lo toma como si fueran de los concesionarios, la TIR (17,22%) hasta 2021 no cumpliría. Pero si aplica los $5.860 millones, esa TIR se cumplió en octubre de 2016.

Esta investigación se basa en más de 10 fuentes. Las fuentes documentales de seis estudios financieros que se hicieron para demostrar el cumplimiento de la TIR. Son fuentes oficiales y privadas, pero coincidentes. Solamente se necesitaba hacer un análisis para sopesar las cifras y compararlas en el proceso de ejecución del contrato. Esperamos que esta investigación periodística contribuya a liberar más de $300 mil millones que se está engullendo la Concesión Vial con la complicidad de alcaldes y funcionarios que tanto lo necesita Cartagena para avanzar en la superación de la desigualdad social que hoy nos agobia. Como se fijaron, es un análisis objetivo e imparcial.

Próxima entrega: Sin justicia no es posible combatir la corrupción de la Concesión Vial de Cartagena

Te puede interesar

Verdades y mentiras entorno a los peajes viales (I)